まいどです。クリーニング専門の印刷会社の石井(社長)です。

※この情報は、税理士でもなんてもない石井が調べて「あれ?」と思ったことを中心に書いています。内容が間違っている場合、すぐに訂正しますので、お教えください。

10月からインボイス制度が始まりますね。

それに向けて、弊社も色々と整えていますが、仕入先さんの動きが遅く、「どうなるやら、、、、」と心配事も多いです。

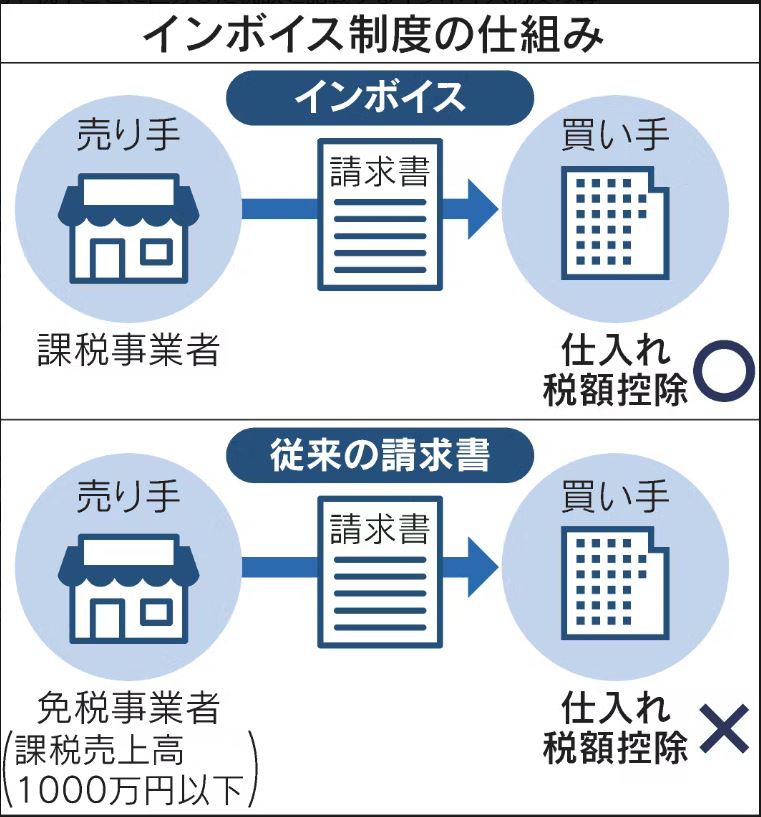

インボイス制度って、

制度の正式名称は適格請求書等保存方式で、2023年10月に始まる。19年10月の消費税引き上げの際、食品などに適用する軽減税率8%と通常の10%の2種類の税率に分かれた。どの税率の取引かを正確に把握するため、売り手が請求書などに事業者の登録番号や税率ごとに区分した税額を記載するインボイス制度の導入が決まった。

とこちらの記事に書かれていましたが、これ、めっちゃ面倒で、そして企業負担が増えます。

例えば、年商1億の会社の場合、預かり消費税は1千万円です。

仕入れが5千万円の場合支払い消費税は5百万です。

1千万ー5百万=5百万円が、今までの支払い消費税です。

ただし、仕入れ5000万円の内、半分の2500万円が免税業者からの仕入れだった場合、このインボイス制度の導入によって、支払い消費税が変わります。

インボイス登録会社からの仕入れ25000万円に対する250万円の支払い消費税は、経費として認められますが、免税業者からの仕入れ2500万円に対する250万円の支払い消費税は、経費として認められません。

結果、預かり消費税1000万円ー認められた支払い消費税分250万円=750万円の消費税を支払う必要が出ます。

弊社は仕入先さんに対し、インボイス対応業者かどうかを確認しています。また、今後の新規取引は、インボイス対応業者との取引しかしないことも社内会議で決まりました。

「これ、弱者イジメやん。独立したい個人事業主イジメやん」と思ったものです。

でも、ふと、気づいたのです。

簡易課税事業者さんは「みなし課税」なので、取引業者がインボイス対応でも違っていても、預かり消費税という考え方がないので、関係ありません。

簡易課税事業者が羨ましい!!

それが色々と調べて気づいた第一発見です。

あなたの会社が簡易課税事業者だったら、特に対策は必要ありません。

でも、本則課税業者だったら、、、、ちゃんと制度を理解しておかないと、来年度の支払い消費税が同じ売上でも10%くらい増える可能性もあるので、注意くださいね。

本日も最後まで読んで頂き、ありがとうございます。

石井文泉堂 石井康裕